作者:佚名 来源于:中国时尚文化网

1、中国珠宝行业市场规模持续扩大

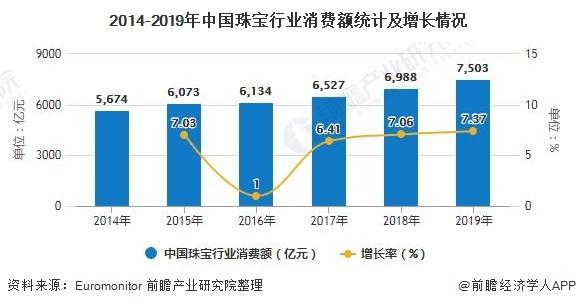

随着我国经济的不断发展、居民消费升级,珠宝作为能够满足精神需求的产品日益受到消费者的喜爱。2014-2019年,我国珠宝消费额逐年增长,2019年达到7503亿元,同比增长7.37%。

2、中国珠宝行业呈现量价齐升趋势

自2017年起,我国珠宝销售单价逐年增长,呈现出量价齐升的趋势。2019年我国珠宝销售单价为1119.85件/元。究其原因,随着中产阶级的不断扩大,对珠宝的品质要求更高,因此高奢珠宝需求也逐渐增加。此外,随着年轻一代逐渐成为珠宝的消费群体,他们追求珠宝的个性化与潮流化,珠宝厂商推出珠宝定制化服务,因此销售单价在提升。

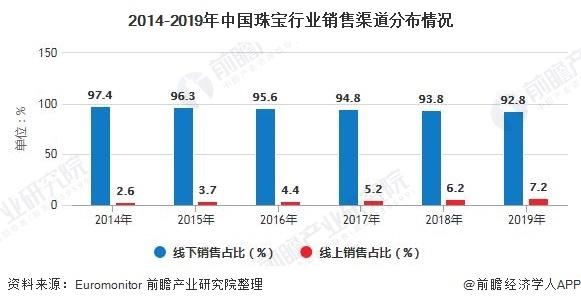

3、中国珠宝销售以线下销售为主,但线上规模扩大

目前,我国珠宝销售渠道仍以线下消费为主,其主要原因是珠宝是非标准化产品,消费者一般通过佩带后再进行消费。不过,近年来随着我国社交媒体和内容电商的快速发展,KOL种草、直播带货等新模式的兴起,线上珠宝销售规模逐渐扩大,线上销售占比由2014年的2.6%增长至2019年的7.2%。

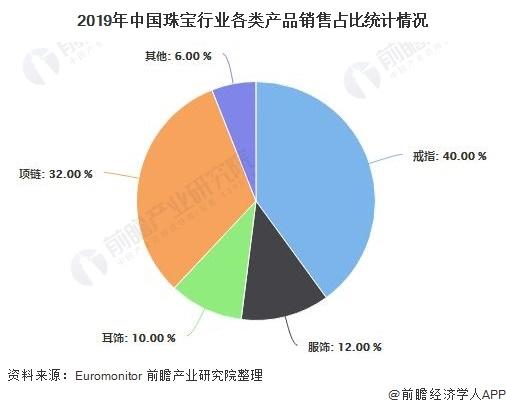

4、戒指和黄金首饰占主流

在珠宝各类产品消费中,戒指仍然占据主要市场份额,2019年约为40%。其次是项链,销售占比达到32%。服饰、耳饰销售占比分别为12%和10%。

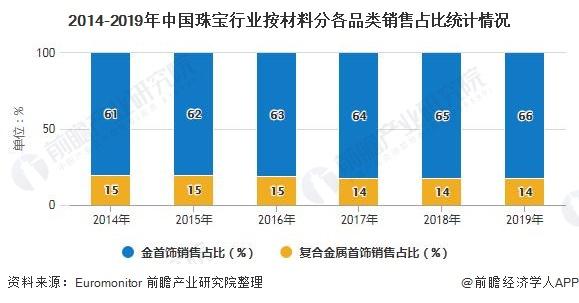

按材料分,珠宝主要分为黄金首饰、复合金属首饰、铂首饰和银首饰。由于黄金首饰具有保值增值的作用,因此黄金首饰依旧是消费者购买珠宝的首选,且近年来黄金首饰需求持续扩大,销售占比由2014年的61%增长至2019年的66%。

复合金属、铂和银首饰的需求占比变化不大,2019年这三类珠宝销售占比分别为14%、5%和1.5%。

更多本行业研究分析详见前瞻产业研究院《中国珠宝行业商业模式与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

上一篇: 金一文化(002721.SZ)旗下珠宝品牌2020年11月新增直营门店1家

下一篇: 2020年中国珠宝行业市场竞争格局与发展趋势分析 珠宝品牌呈现三足鼎立竞争局面-

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。